Năm 2017

Giải Nobel Kinh tế 2017

Richard H. Thaler, sinh ngày 12 tháng 9 năm 1945 tại East Orange, New Jersey (Hoa Kỳ), là một trong những học giả tiên phong và có ảnh hưởng sâu sắc nhất trong lĩnh vực kinh tế học hành vi. Tại thời điểm nhận Giải Nobel Kinh tế năm 2017, ông đang công tác tại Đại học Chicago.

Thaler nhận bằng tiến sĩ năm 1974 tại Đại học Rochester, sau đó giảng dạy tại Rochester, Cornell và cuối cùng là University of Chicago, nơi ông tiếp tục nghiên cứu và làm việc đến nay. Ông kết hôn và có ba người con từ cuộc hôn nhân trước.

Từ những năm 1980, Thaler đã mở rộng ranh giới của kinh tế học bằng cách kết hợp sâu sắc tâm lý học vào việc lý giải quyết định kinh tế của con người. Ông tập trung vào ba yếu tố tâm lý chủ đạo:

Sự phi lý trí có hệ thống trong hành vi con người (the tendency to not behave completely rationally,)

Khái niệm công bằng và tính hợp lý trong giao dịch (notions of fairness and reasonableness)

Sự thiếu tự chủ trong các quyết định (lack of self-control) liên quan đến thời gian và tiêu dùng

Những phát hiện này không chỉ làm thay đổi cách các nhà kinh tế hiểu về hành vi cá nhân, mà còn ảnh hưởng mạnh mẽ đến nhiều lĩnh vực nghiên cứu và hoạch định chính sách công. Công trình của Thaler đặt nền tảng cho các ứng dụng nổi bật như “nudge theory”, giúp thiết kế chính sách hiệu quả hơn bằng cách định hình môi trường ra quyết định của con người.

Nội dung chi tiết của giải Nobel Kinh tế 2017

Nhà kinh tế học người Mỹ Richard H. Thaler là một trong những người tiên phong của kinh tế học hành vi, một lĩnh vực nghiên cứu ứng dụng các hiểu biết từ tâm lý học vào quá trình ra quyết định kinh tế.

Góc nhìn hành vi cho phép phân tích thực tế và sát hơn về cách con người suy nghĩ và hành động khi đưa ra các quyết định kinh tế, từ đó mở ra những cơ hội mới để thiết kế các biện pháp và thiết chế giúp nâng cao phúc lợi xã hội.

Easy money or a golden pension? - Kết hợp kinh tế học và tâm lý học

Kinh tế học liên quan đến việc hiểu hành vi của con người trong các tình huống ra quyết định kinh tế và trong thị trường. Con người là những thực thể phức tạp, và để xây dựng được các mô hình hữu ích, chúng ta buộc phải đưa ra những giả định đơn giản hóa.

Lý thuyết kinh tế truyền thống giả định rằng:

con người có khả năng tiếp cận tốt với thông tin và xử lý chúng một cách hoàn hảo,

chúng ta luôn có thể thực hiện đúng kế hoạch của mình,

và chỉ quan tâm đến lợi ích cá nhân.

Mô hình hành vi giản lược này đã giúp các nhà kinh tế xây dựng những lý thuyết giải quyết thành công nhiều vấn đề kinh tế quan trọng và phức tạp. Tuy nhiên, khoảng cách giữa lý thuyết và thực tế đôi khi lại hệ thống và đáng kể.

Richard Thaler đã mở rộng và làm phong phú phân tích kinh tế bằng cách xem xét ba đặc điểm tâm lý ảnh hưởng một cách có hệ thống đến các quyết định kinh tế:

Tính hợp lý hạn chế (limited rationality)

Nhận thức về sự công bằng (fairness)

Sự thiếu tự chủ (lack of self-control)

Những đóng góp này đã đóng vai trò quan trọng trong việc đưa kinh tế học hành vi trở thành một lĩnh vực nghiên cứu trung tâm của kinh tế học hiện đại.

Tính hợp lý hạn chế (Limited rationality)

Không thực tế khi giả định rằng con người, trước mỗi quyết định kinh tế, đều cân nhắc mọi lựa chọn khả thi và tất cả hệ quả dài hạn của chúng. Đây là một nhiệm vụ vượt quá khả năng, vì vậy con người thường ra quyết định trong phạm vi hẹp và với thông tin không đầy đủ.

Nhà kinh tế học Herbert Simon – cũng là một Nobel kinh tế – đã phát triển khái niệm “tính hợp lý giới hạn” (bounded rationality) để mô tả những hạn chế nhận thức và các quy tắc ra quyết định đơn giản hóa của cá nhân và tổ chức.

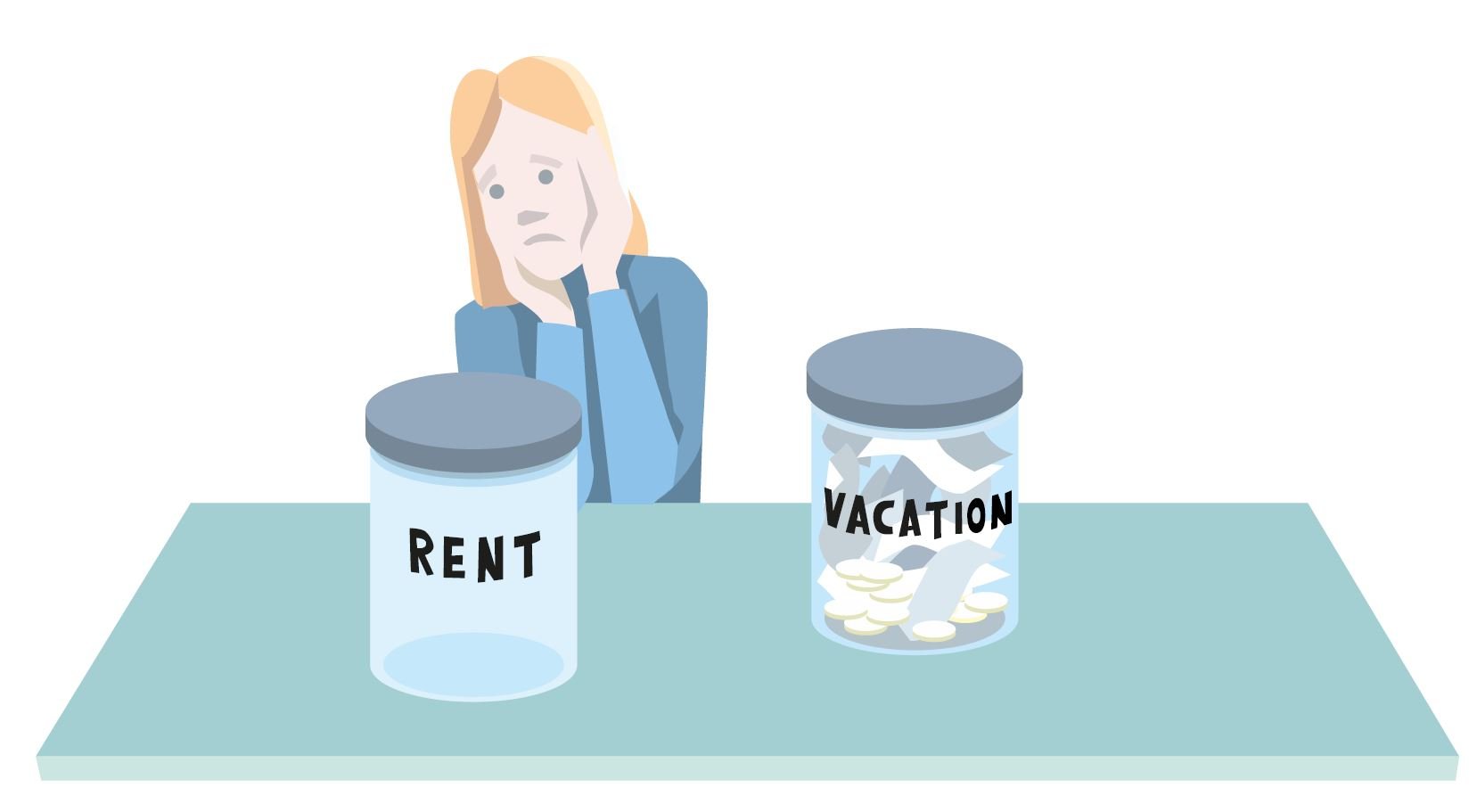

Một ví dụ điển hình về hạn chế này xuất hiện trong lý thuyết “hạch toán tinh thần” (mental accounting) của Richard Thaler, mô tả cách con người tổ chức, diễn giải và đánh giá các quyết định tài chính.

Con người có xu hướng đơn giản hóa bằng cách tạo ra những tài khoản tinh thần riêng biệt, rồi đưa ra quyết định dựa trên ảnh hưởng của từng khoản, thay vì xem xét tài sản tổng thể.

Ví dụ: nhiều gia đình chia ngân sách thành các khoản như:

- tài khoản chi phí sinh hoạt,

- tài khoản du lịch,

- tài khoản tiết kiệm dài hạn,

và thiết lập các “luật” khiến họ không được dùng tiền của khoản này cho khoản khác. Hành vi này đôi khi dẫn đến chi phí phát sinh, chẳng hạn dùng vay tiêu dùng lãi cao cho nhu cầu ngắn hạn thay vì rút tiền từ tiết kiệm dài hạn. Tuy nhiên, nó cũng có thể giúp lập kế hoạch tài chính tốt hơn và bảo vệ khoản tiết kiệm dài hạn.

Một yếu tố khác của hạch toán tinh thần là việc chúng ta sử dụng điểm tham chiếu (reference points) để hỗ trợ ra quyết định. Điểm tham chiếu này thay đổi tùy theo từng tài khoản tinh thần.

Ví dụ:

- giá mà chúng ta đã mua một món hàng,

- hoặc mức giá thấp nhất tìm thấy trên internet,

đều có thể trở thành chuẩn để đánh giá xem chúng ta có mua “hời” hay không.

Trong nghiên cứu của mình, Thaler đã chỉ ra nhiều trường hợp mà hạch toán tinh thần với các điểm tham chiếu khác nhau dẫn đến những quyết định tưởng như phi lý khi đánh giá dưới góc nhìn kinh tế truyền thống.

Một ví dụ là một người tiêu dùng phát hiện rằng chiếc đồng hồ cô sắp mua rẻ hơn 100 krona Thụy Điển ở một cửa hàng khác. Cô quyết định sang cửa hàng kia mua nếu chiếc đồng hồ có giá 1.000 krona, nhưng sẽ không làm vậy nếu chiếc đồng hồ có giá 10.000 krona, mặc dù số tiền tiết kiệm tính bằng krona là như nhau. Lý do là cô tập trung vào tỷ lệ phần trăm tiết kiệm, thay vì vào khoản tiết kiệm tuyệt đối so với điểm tham chiếu.

Một ví dụ khác, được trích từ một nghiên cứu nổi tiếng của Thaler và một số đồng tác giả, là trường hợp của một tài xế taxi phải cân nhắc giữa thời gian làm việc với thời gian rảnh và gia đình. Người tài xế giải quyết vấn đề này bằng cách đặt ra mục tiêu thu nhập hằng ngày và kết thúc công việc trong ngày ngay khi đạt được mục tiêu đó. Tuy nhiên, quy tắc này khiến anh ta kết thúc công việc sớm vào những ngày có nhiều khách và thu nhập theo giờ cao, nhưng lại phải làm việc lâu hơn vào những ngày nhu cầu thấp. Nếu áp dụng một quy tắc khác, anh ta có thể kiếm được nhiều tiền hơn trong khi làm việc ít hơn, đồng thời thành phố cũng sẽ có nhiều taxi hơn vào những ngày mà nhiều người cần đến chúng.

Những yếu tố khác chi phối quá trình ra quyết định của chúng ta là kinh nghiệm trước đây và cách chúng ta cảm nhận về quyền sở hữu. Thông thường, chúng ta đòi hỏi mức giá cao hơn để bán một món đồ mà mình đang sở hữu so với mức giá sẵn sàng trả để mua chính món đồ đó – một hiện tượng mà Thaler gọi là hiệu ứng sở hữu (endowment effect). Một trong nhiều ví dụ đã được ghi nhận là thí nghiệm nổi tiếng năm 1990 do Thaler thực hiện cùng với nhà kinh tế học đạt giải Nobel Daniel Kahneman và Jack Knetsch. Trong thí nghiệm này, một số chiếc cốc trang trí được phát cho một nhóm đối tượng tham gia được chọn ngẫu nhiên, sau đó họ được phép lựa chọn có bán chiếc cốc đó cho những người trong nhóm thứ hai – những người không nhận được cốc – hay không. Vì hai nhóm được chọn ngẫu nhiên, về mặt trung bình họ đáng lẽ phải đánh giá giá trị của những chiếc cốc như nhau, và khoảng một nửa số cốc sẽ được bán. Tuy nhiên, kết quả cho thấy những người tình cờ nhận được cốc lại đánh giá chúng cao hơn so với nhóm đối chứng không nhận cốc, và số cốc được trao đổi ít hơn rất nhiều so với một nửa.

Hiệu ứng sở hữu có thể dẫn đến những hệ quả dài hạn, chẳng hạn như làm giảm trao đổi hàng hóa và dịch vụ, đồng thời khiến các tranh chấp pháp lý trở nên khó giải quyết hơn. Cách lý giải của Thaler về hiệu ứng sở hữu dựa trên việc con người thường cảm nhận nỗi đau của một khoản thua lỗ mạnh mẽ hơn so với niềm vui từ một khoản lợi ích có giá trị tương đương – hiện tượng được gọi là ác cảm thua lỗ (loss aversion). Việc từ bỏ một thứ mà ta đã sở hữu được trải nghiệm như một mất mát, trong khi việc có được chính thứ đó lại được cảm nhận như một khoản lợi ích.

Ở góc độ rộng hơn, việc chúng ta coi một kết quả là lợi hay là lỗ phụ thuộc vào điểm tham chiếu mà ta đặt ra, và vì vậy điểm tham chiếu này có vai trò quan trọng trong quyết định của chúng ta. Chẳng hạn, các đợt giảm giá khiến người tiêu dùng đặt mức giá tham chiếu cao hơn so với bình thường, từ đó họ cảm nhận việc mua hàng là “hời” hơn so với trường hợp món hàng được bán ở cùng mức giá nhưng không gắn nhãn giảm giá. Một ví dụ khác là trong thị trường chứng khoán, nhà đầu tư thường không xem một giao dịch là lãi hay lỗ cho đến khi cổ phiếu thực sự được bán. Điều này dẫn đến việc nhà đầu tư thường giữ các cổ phiếu đang lỗ trong thời gian dài với hy vọng “mọi thứ sẽ tốt hơn”, trong khi lại bán quá sớm những cổ phiếu đang có lãi để “chốt lời”, mặc dù trong nhiều trường hợp làm ngược lại sẽ có lợi hơn (ví dụ vì lý do thuế).

Trải nghiệm cá nhân của chúng ta cũng ảnh hưởng đến mức độ rủi ro mà ta sẵn sàng chấp nhận. Một người vừa kiếm được tiền trên thị trường chứng khoán hoặc tại sòng bạc thường có xu hướng chấp nhận rủi ro cao hơn so với người vừa thua lỗ. Việc mất tiền sẽ bớt đau đớn hơn nếu trong “tài khoản tinh thần” của chúng ta vẫn còn đang “có lãi”, ngay cả khi các điều kiện khác là như nhau (hiện tượng mà Thaler gọi là hiệu ứng tiền nhà cái – house money effect).

Sở thích xã hội: thế nào là công bằng? - Social preferences: what is fair?

Khi đưa ra quyết định, con người không chỉ cân nhắc những gì có lợi cho bản thân. Họ còn có những quan niệm về sự công bằng, và có thể quan tâm đến phúc lợi của người khác cả theo chiều hướng tích cực – thông qua hợp tác hoặc tinh thần đoàn kết – lẫn theo chiều hướng tiêu cực – chẳng hạn như ghen tị hoặc ác ý.

Các thí nghiệm quy mô lớn do Richard Thaler và các nhà kinh tế học hành vi khác thực hiện đã cho thấy rằng các quan niệm về công bằng đóng vai trò rất quan trọng trong quá trình ra quyết định. Con người sẵn sàng từ bỏ những lợi ích vật chất để duy trì những phân phối mà họ cho là công bằng. Họ cũng sẵn sàng chấp nhận một chi phí cá nhân để trừng phạt những người vi phạm các quy tắc công bằng cơ bản, không chỉ khi bản thân họ bị ảnh hưởng mà cả khi họ chứng kiến người khác bị đối xử bất công.

Một phản đối thường gặp là cho rằng các kết quả từ thí nghiệm trong phòng thí nghiệm không thể áp dụng cho đời sống thực. Tuy nhiên, không khó để tìm thấy những ví dụ cho thấy các cân nhắc về công bằng có tác động mạnh mẽ bên ngoài phòng thí nghiệm. Chẳng hạn, những cơn mưa bất ngờ có thể làm nhu cầu mua ô tăng đột biến, nhưng nếu người bán hàng nâng giá để phù hợp với mức cầu cao đó, nhiều người tiêu dùng sẽ phản ứng tiêu cực và cảm thấy rằng người bán đã hành xử một cách tham lam.

Những doanh nghiệp vi phạm các chuẩn mực về công bằng có thể bị trừng phạt thông qua các cuộc tẩy chay của người tiêu dùng, buộc họ phải giữ nguyên giá trong những trường hợp mà nếu không có phản ứng này thì họ đã tăng giá. Bên cạnh đó, các quan niệm mạnh mẽ về điều gì là công bằng cũng tồn tại trong vấn đề tiền lương, và chúng ảnh hưởng đến việc xác định mức lương trên thị trường lao động thông qua sự so sánh giữa các nhóm người lao động khác nhau.

Việc cắt giảm lương danh nghĩa rất khó được chấp nhận – mức lương hiện tại được xem là điểm tham chiếu mà con người không muốn bị hạ xuống thấp hơn – trong khi việc chấp nhận một mức tăng lương danh nghĩa thấp hơn tỷ lệ lạm phát lại dễ dàng hơn, mặc dù trên thực tế điều này đồng nghĩa với việc giảm lương tính theo giá trị thực.

Odysseus và các Nàng Siren - Odysseus and the Sirens

Trong khúc ca thứ mười hai của Odyssey, nữ phù thủy Circe đã cảnh báo Odysseus về các Nàng Siren – những sinh vật dùng tiếng hát mê hoặc để dụ dỗ các thủy thủ đến chỗ diệt vong. Odysseus, cũng như các thuyền viên của mình, đều mong muốn trở về quê hương Ithaca, đã giải quyết vấn đề bằng cách nhét sáp ong vào tai các thủy thủ, rồi tự trói mình vào cột buồm, đồng thời ra lệnh nghiêm ngặt cho thủy thủ đoàn rằng phải phớt lờ mọi lời ông nói cho đến khi con tàu ra khỏi vùng nguy hiểm.

Vấn đề của Odysseus là hình ảnh tiêu biểu cho một kiểu nan đề mà chúng ta gặp phải ở mọi cấp độ trong cuộc sống, khi con người bị thử thách bởi những cám dỗ ngắn hạn có thể đe dọa đến lợi ích và sự an yên dài hạn. Những cám dỗ này có thể liên quan đến ăn uống, rượu bia, hút thuốc, tiêu dùng, tiết kiệm cho các mục tiêu xa trong tương lai hay việc chuẩn bị cho cuộc sống sau khi nghỉ hưu. Chẳng hạn, một người lựa chọn con đường học tập dài hơn sẽ có thu nhập thấp trong thời gian học, nhưng đổi lại có thể kỳ vọng vào những lợi ích trong tương lai.

Những trải nghiệm gần về mặt thời gian thường chiếm nhiều sự chú ý của chúng ta hơn so với những điều ở xa; một nghìn krona nhận được vào năm sau thường được cảm nhận là có giá trị thấp hơn một nghìn krona nhận được ngay hôm nay, bất kể đó là khoản thu nhập hay chi phí. Trong lý thuyết kinh tế truyền thống, hiện tượng này được mô tả thông qua chiết khấu (discounting) – với giả định rằng cả thu nhập và chi phí đều giảm đi theo một tỷ lệ không đổi qua mỗi tháng hoặc mỗi năm. Dưới giả định như vậy, thứ tự ưu tiên giữa hai phương án trong tương lai sẽ luôn được giữ nguyên.

Tuy nhiên, như nan đề của Odysseus cho thấy, con người hoàn toàn có thể thay đổi quyết định khi phải lựa chọn giữa hai phương án. Lý do là những trải nghiệm gần về mặt thời gian chiếm nhiều sự chú ý của chúng ta hơn – chúng ta có xu hướng chiết khấu mạnh hơn ở giai đoạn đầu.

Richard Thaler, cùng với Hersh Shefrin, đã xây dựng một mô hình thay thế để mô tả nan đề phát sinh từ sự căng thẳng nội tại giữa “cái tôi lập kế hoạch” và “cái tôi hành động” (mô hình planner–doer). Cái tôi lập kế hoạch suy nghĩ và ra quyết định với mục tiêu hạnh phúc dài hạn, trong khi cái tôi hành động lại bị chi phối bởi những mục tiêu ngắn hạn hơn. Cách phân chia này đã được chấp nhận rộng rãi trong tâm lý học hiện đại và cũng được củng cố bởi các nghiên cứu gần đây trong khoa học thần kinh.

Giống như trong câu chuyện Odysseus, lời giải cho nan đề này thường nằm ở việc hỗ trợ cái tôi lập kế hoạch, bằng cách loại bỏ hoặc hạn chế các lựa chọn hành động mang tính ngắn hạn. Điều này đi ngược lại với lý thuyết kinh tế truyền thống, vốn cho rằng càng có nhiều lựa chọn hành động thì càng tốt. Trong một số trường hợp, con người có thể tự kiểm soát bản thân mà không cần sự hỗ trợ bên ngoài – chẳng hạn, mental accounting có thể giúp tránh những chi tiêu bốc đồng trong ngắn hạn. Trong những trường hợp khác, xã hội cần hỗ trợ cái tôi lập kế hoạch bằng cách thiết kế các quy định và thể chế khuyến khích những hành vi có tầm nhìn dài hạn hơn.

Kinh tế học hành vi trong thực tiễn

Kinh tế học hành vi cũng đã đặt câu hỏi về giả định hành vi duy lý (rational behaviour) khi áp dụng vào những lĩnh vực như thị trường tài chính. Richard Thaler, cùng với nhà kinh tế học đoạt giải Nobel Robert Shiller, đã đặt nền móng cho lĩnh vực tài chính hành vi (behavioural finance), trong đó các nhà nghiên cứu ghi nhận những biến động thị trường dường như không có cơ sở hợp lý và khó có thể dung hòa với lý thuyết thị trường hiệu quả (theory of effective markets). Thaler cũng đã chỉ ra những trường hợp mà giá trị thị trường của cổ phiếu có thể trở nên âm – điều này là phi lý, bởi lẽ một cổ phiếu không có giá trị thì ít nhất người ta vẫn có thể loại bỏ nó mà không phải chịu chi phí.

Các thí nghiệm với những người tham gia có quyền lựa chọn giữa các phương án đầu tư khác nhau cho thấy con người nhạy cảm với khung thời gian ra quyết định. Các nhà đầu tư có xu hướng ưa thích các tài sản ít rủi ro khi xét trong ngắn hạn, nhưng khi được trình bày về kết quả tiềm năng của các khoản đầu tư trong khung thời gian dài hơn, họ lại có nhiều khả năng lựa chọn các tài sản rủi ro cao hơn, chẳng hạn như cổ phiếu.

Nhiều thực hành tiếp thị phổ biến có thể được hiểu là việc tận dụng tính phi duy lý(consumer irrationality) của người tiêu dùng. Các chương trình giảm giá hay những lời kêu gọi kiểu như “mua ba, trả tiền hai” mang lại cho người tiêu dùng cảm giác “được lợi”, từ đó làm dịch chuyển điểm tham chiếu dùng để đánh giá mức giá. Xổ số và cá cược thường được quảng bá bằng cách phóng đại hình ảnh của những người chiến thắng hiếm hoi, đồng thời che giấu thực tế là có rất nhiều người thua cuộc. Nhiều người tiêu dùng bị cuốn vào việc vay vốn với các điều khoản bất lợi chỉ để mua những món hàng mà trên thực tế họ không đủ khả năng chi trả.

Nghiên cứu của Thaler thường xuyên được trích dẫn trong tài liệu về marketing, và những hiểu biết của ông – cũng như của các nhà kinh tế học hành vi khác – có thể giúp chúng ta nhận diện các “chiêu trò” tiếp thị và tránh đưa ra những quyết định kinh tế bất lợi.

Richard Thaler cùng với Cass Sunstein đã lập luận rằng trong nhiều lĩnh vực hơn nữa, cả các thể chế công lẫn tư nên chủ động (nhưng vẫn bảo đảm quyền tự do lựa chọn) định hướng hành vi của cá nhân theo hướng tích cực, thông qua các “cú huých” (nudges). Cách tiếp cận này đã dẫn đến việc thành lập các đơn vị nudge tại nhiều quốc gia, trong đó có Vương quốc Anh và Hoa Kỳ – những cơ quan nhằm cải cách quản trị công bằng cách vận dụng các hiểu biết từ kinh tế học hành vi.

Những cải tiến thường liên quan đến các thay đổi rất đơn giản, chẳng hạn như cách xác định lựa chọn mặc định – tức phương án sẽ được áp dụng nếu cá nhân không chủ động chọn phương án khác. Các ứng dụng của cách tiếp cận này xuất hiện trong nhiều lĩnh vực như tiết kiệm hưu trí, hiến tạng và chính sách môi trường. Con người thường cảm thấy khó tiết kiệm nhiều hơn hiện tại, bởi điều đó trực tiếp làm giảm mức tiêu dùng ở thời điểm hiện tại. Ngược lại, họ thường dễ chấp nhận việc cam kết tiết kiệm nhiều hơn trong tương lai, đặc biệt khi kỳ vọng thu nhập sẽ tăng.

Nhận thức này đã được vận dụng trong chương trình “Save More Tomorrow”, do Thaler và Shlomo Benartzi thiết kế nhằm gia tăng mức tiết kiệm hưu trí nghề nghiệp của cá nhân. Trong chương trình này, mỗi người cam kết dành một phần mức tăng lương trong tương lai để tiết kiệm. Chương trình đã được triển khai thành công tại nhiều doanh nghiệp ở Hoa Kỳ. Tuy nhiên, ở một số nơi, loại chương trình này bị chỉ trích là mang tính gia trưởng (paternalistic). Dẫu vậy, điều cốt yếu là việc tham gia phải hoàn toàn tự nguyện, và người tham gia có quyền rút khỏi chương trình bất cứ lúc nào.

Tổng thể lại, những đóng góp của Richard Thaler đã xây dựng một cây cầu nối giữa phân tích kinh tế và phân tích tâm lý về hành vi ra quyết định của cá nhân. Các phát hiện thực nghiệm và những hiểu biết lý thuyết của ông đóng vai trò then chốt trong việc hình thành lĩnh vực kinh tế học hành vi – một lĩnh vực mới và đang phát triển nhanh chóng, có ảnh hưởng sâu rộng đến nhiều hướng nghiên cứu kinh tế cũng như hoạch định chính sách.

Nguồn tham khảo và đọc thêm

https://www.nobelprize.org/prizes/economic-sciences/2017/popular-information/

Thaler, R. H. (2015), Misbehaving. The making of behavioral economics. New York: W.W. Norton & Company.

Thaler, R. H., Sunstein, C.R. (2008), Nudge: improving decisions about health, wealth, and happiness. New Haven: Yale University Press.

https://www.nobelprize.org/uploads/2018/06/advanced-economicsciences2017-1.pdf