Năm 2011

(Nội dung chủ yếu được dịch từ trang Web https://www.nobelprize.org )

Giải Nobel Kinh tế 2011

Giải thưởng Sveriges Riksbank về Khoa học Kinh tế tưởng niệm Alfred Nobel năm 2011 được trao chung cho Thomas J. Sargent và Christopher A. Sims

“vì những nghiên cứu thực nghiệm của họ về mối quan hệ nhân – quả trong kinh tế vĩ mô”.

“for their empirical research on cause and effect in the macroeconomy”

Những người đoạt giải

Thomas J. Sargent

Thomas J. Sargent sinh ngày 19 tháng 7 năm 1943 tại Pasadena, California, Hoa Kỳ. Ông theo học tại Đại học California, Berkeley, và nhận bằng Tiến sĩ tại Đại học Harvard vào năm 1968. Trong sự nghiệp học thuật của mình, Thomas J. Sargent từng giảng dạy và nghiên cứu tại nhiều trường đại học hàng đầu như Đại học Minnesota, Đại học Chicago và Đại học Stanford. Từ năm 2002, ông giữ cương vị Giáo sư tại Đại học New York (NYU), cũng là nơi ông công tác vào thời điểm được trao Giải Nobel Kinh tế.

Về mặt nghiên cứu, Thomas J. Sargent là một trong những nhà kinh tế học tiên phong trong lĩnh vực kinh tế vĩ mô thực nghiệm, đặc biệt là phân tích mối quan hệ nhân – quả giữa chính sách kinh tế và các biến số vĩ mô. Ông đặt ra và trả lời những câu hỏi then chốt như: nền kinh tế phản ứng ra sao trước các cú sốc bất ngờ và những thay đổi trong chính sách kinh tế? Việc tăng lãi suất hay cắt giảm thuế ảnh hưởng như thế nào đến sản xuất, thất nghiệp, lạm phát và đầu tư?

Đóng góp quan trọng của Sargent nằm ở việc phát triển các phương pháp phân tích động, cho phép đánh giá tác động của những thay đổi chính sách mang tính lâu dài. Ông cũng chỉ ra cách mà hộ gia đình và doanh nghiệp điều chỉnh kỳ vọng của mình để thích ứng với sự vận động của nền kinh tế. Những công trình của Thomas J. Sargent đã đặt nền móng quan trọng cho kinh tế vĩ mô hiện đại và có ảnh hưởng sâu rộng đến cả nghiên cứu học thuật lẫn hoạch định chính sách kinh tế.

Christopher A. Sims

Christopher A. Sims sinh ngày 21 tháng 10 năm 1942 tại Washington, D.C., Hoa Kỳ. Ông theo học tại Đại học Harvard và nhận bằng Tiến sĩ tại đây vào năm 1968. Trong sự nghiệp học thuật, Christopher A. Sims từng công tác và giảng dạy tại Đại học Minnesota và Đại học Yale. Từ năm 1999, ông giữ cương vị Giáo sư tại Đại học Princeton, cũng là nơi ông làm việc vào thời điểm được trao Giải Nobel Kinh tế.

Về nghiên cứu, Christopher A. Sims là một trong những nhà kinh tế học hàng đầu trong lĩnh vực kinh tế vĩ mô thực nghiệm, tập trung phân tích tác động của các cú sốc và thay đổi chính sách kinh tế đối với nền kinh tế. Ông tìm cách trả lời những câu hỏi quan trọng như: nền kinh tế phản ứng thế nào trước các sự kiện bất ngờ? Việc tăng lãi suất hay cắt giảm thuế ảnh hưởng ra sao đến sản lượng, việc làm, lạm phát và đầu tư?

Đóng góp nổi bật của Sims là việc phát triển các phương pháp định lượng để phân tích mối quan hệ giữa chính sách và kinh tế vĩ mô, đặc biệt là các mô hình giúp đánh giá tác động của cú sốc giá dầu cũng như ảnh hưởng của lãi suất điều hành của ngân hàng trung ương đối với lạm phát và tăng trưởng kinh tế. Những công trình của Christopher A. Sims đã có ảnh hưởng sâu rộng đến nghiên cứu kinh tế vĩ mô hiện đại và đóng vai trò quan trọng trong việc hỗ trợ các nhà hoạch định chính sách hiểu rõ hơn về cơ chế vận hành của nền kinh tế.

Nội dung nghiên cứu của giải Nobel Kinh tế 2011

Nền kinh tế luôn chịu tác động từ những sự kiện không lường trước được. Giá dầu có thể tăng đột ngột, ngân hàng trung ương có thể ấn định mức lãi suất mà người đi vay và người cho vay không dự báo trước, hoặc chi tiêu của hộ gia đình có thể bất ngờ suy giảm. Những hiện tượng bất ngờ như vậy thường được gọi là các cú sốc.

Bên cạnh đó, nền kinh tế còn chịu ảnh hưởng bởi những thay đổi mang tính dài hạn, chẳng hạn như sự chuyển hướng của chính sách tiền tệ sang các biện pháp chống lạm phát nghiêm ngặt hơn, hoặc chính sách tài khóa với các quy tắc ngân sách chặt chẽ hơn. Một trong những nhiệm vụ trọng tâm của nghiên cứu kinh tế vĩ mô là hiểu rõ cách thức mà cả các cú sốc lẫn những thay đổi chính sách có hệ thống tác động đến các biến số vĩ mô trong ngắn hạn và dài hạn.

Những đóng góp nghiên cứu được trao giải của Thomas J. Sargent và Christopher A. Sims đã giữ vai trò không thể thiếu đối với lĩnh vực này. Trong đó, Sargent chủ yếu giúp chúng ta hiểu rõ tác động của những thay đổi chính sách mang tính hệ thống, còn Sims tập trung vào việc phân tích cách các cú sốc lan truyền trong toàn bộ nền kinh tế.

Mối quan hệ hai chiều và các kỳ vọng chi phối - Two-way relationships and prevailing expectations

Một khó khăn trong việc tìm hiểu cách thức nền kinh tế vận hành là các mối quan hệ thường mang tính tác động qua lại. Liệu chính sách có ảnh hưởng đến sự phát triển kinh tế, hay tồn tại mối quan hệ nhân quả ngược lại? Một nguyên nhân của sự mơ hồ này là cả các chủ thể khu vực tư nhân lẫn khu vực công đều chủ động hướng tới tương lai.

Các kỳ vọng của khu vực tư nhân về chính sách trong tương lai ảnh hưởng đến các quyết định hiện tại liên quan đến tiền lương, giá cả và đầu tư, trong khi các quyết định chính sách kinh tế lại được định hướng bởi những kỳ vọng về diễn biến của khu vực tư nhân.

Một ví dụ điển hình về mối quan hệ hai chiều là diễn biến kinh tế vào đầu những năm 1980, khi nhiều quốc gia điều chỉnh chính sách nhằm kiềm chế lạm phát. Sự thay đổi này chủ yếu là phản ứng trước các sự kiện kinh tế trong thập niên 1970, giai đoạn mà tỷ lệ lạm phát gia tăng do giá dầu tăng cao và tăng trưởng năng suất suy giảm. Vì vậy, rất khó xác định liệu những thay đổi tiếp theo của nền kinh tế là hệ quả của sự chuyển hướng chính sách hay xuất phát từ các yếu tố nền tảng nằm ngoài tầm kiểm soát của chính sách tiền tệ và tài khóa — những yếu tố mà đến lượt chúng lại dẫn tới sự thay đổi chính sách.

Một cách để nghiên cứu tác động của chính sách kinh tế là tiến hành các thí nghiệm có kiểm soát (controlled experiments). Tuy nhiên, trên thực tế, không thể phân bổ ngẫu nhiên các chính sách khác nhau cho các quốc gia. Do đó, nghiên cứu kinh tế vĩ mô buộc phải dựa vào dữ liệu lịch sử (historical data). Đóng góp quan trọng hàng đầu của các nhà khoa học được trao giải là đã chỉ ra rằng các mối quan hệ nhân quả trong kinh tế vĩ mô hoàn toàn có thể được phân tích bằng dữ liệu lịch sử, ngay cả trong những trường hợp tồn tại quan hệ hai chiều.

Có nhiều lý do để tin rằng những thay đổi chính sách kinh tế bất ngờ có thể tạo ra các tác động khác với những thay đổi đã được dự đoán trước. Tuy nhiên, việc phân biệt giữa kết quả của chính sách được kỳ vọng và không được kỳ vọng không hề đơn giản. Một sự thay đổi về lãi suất hay thuế suất không đồng nhất với một cú sốc, bởi ít nhất một phần của sự thay đổi đó có thể đã được dự báo trước. Đây là một nhận thức đã tồn tại từ lâu trong bối cảnh thị trường chứng khoán. Một doanh nghiệp công bố lợi nhuận cải thiện và dự báo lợi nhuận cao hơn vẫn có thể chứng kiến giá cổ phiếu giảm, đơn giản vì thị trường đã kỳ vọng vào một báo cáo còn tích cực hơn nữa. Hơn nữa, tác động của một thay đổi chính sách bất ngờ còn có thể phụ thuộc vào việc nó được triển khai độc lập với các cú sốc khác trong nền kinh tế hay chỉ là phản ứng trước những cú sốc đó.

Nghiên cứu được trao giải của Thomas J. Sargent tập trung vào các phương pháp khai thác dữ liệu lịch sử để hiểu cách những thay đổi chính sách có hệ thống ảnh hưởng đến nền kinh tế theo thời gian. Trong khi đó, nghiên cứu được trao giải của Christopher A. Sims chú trọng vào việc phân biệt giữa các thay đổi bất ngờ của những biến số như giá dầu hay lãi suất với các thay đổi đã được dự đoán, nhằm lần theo tác động của chúng lên các biến số kinh tế vĩ mô quan trọng. Rõ ràng, những câu hỏi mà hai nhà khoa học theo đuổi có mối liên hệ chặt chẽ với nhau. Mặc dù Sargent và Sims tiến hành nghiên cứu độc lập, nhưng các đóng góp của họ bổ trợ cho nhau theo nhiều cách.

Sargent: tác động có hệ thống của chính sách kinh tế - Sargent: systematic effects of economic policy*

Điều gì sẽ xảy ra trong nền kinh tế vĩ mô khi chính sách tiền tệ một cách có hệ thống tuân theo quy tắc Taylor (Taylor rule), tức là khi lãi suất phản ứng trước những thay đổi của lạm phát và chu kỳ kinh doanh theo một khuôn mẫu đã được xác định trước? Hoặc điều gì xảy ra nếu ngân hàng trung ương được giao nhiệm vụ duy trì lạm phát ở mức xấp xỉ 2%? Phân tích của Thomas J. Sargent tập trung vào tác động của các quy tắc chính sách mang tính hệ thống như vậy, cũng như hệ quả của việc thay đổi các quy tắc điều hành chính sách. Trong cách tiếp cận phân tích này, kỳ vọng đóng vai trò không thể tách rời.

Liệu có thể xác định được rằng những thay đổi của nền kinh tế là do sự chuyển hướng trong chính sách kinh tế hay không? Hay những thay đổi đó thực chất lại xuất phát từ biến động của nền kinh tế tổng thể, khiến các nhà hoạch định chính sách phải lựa chọn một chính sách khác? Sargent đã xem xét các vấn đề này thông qua một phương pháp ba bước.

Bước đầu tiên của ông là xây dựng một mô hình kinh tế vĩ mô cấu trúc, tức là một mô tả toán học chính xác về nền kinh tế. Trong mô hình này, một số tham số được đưa vào nhằm xác định các mối quan hệ giữa những biến số khác nhau. Chẳng hạn, nếu chúng ta biết rằng tổng cầu của người tiêu dùng đối với hàng hóa và dịch vụ chịu ảnh hưởng bởi lãi suất thực kỳ vọng, thì mối quan hệ này cần được tích hợp vào mô hình. Các tham số chi phối những quan hệ cơ bản như vậy không nên bị ảnh hưởng bởi sự thay đổi của chính sách kinh tế. Điều này bao gồm các tham số về sở thích, mô tả cách cá nhân lựa chọn giữa tiết kiệm và tiêu dùng tùy thuộc vào lãi suất và thu nhập.

Bước thứ hai bao gồm việc giải mô hình toán học. Phương pháp của Sargent đặc biệt nhấn mạnh đến kỳ vọng về sự thay đổi của các biến số kinh tế vĩ mô. Chẳng hạn, liệu kỳ vọng lạm phát trong tương lai có bị ảnh hưởng bởi những thay đổi trong chính sách kinh tế hay không? Một điều kiện hợp lý để giải mô hình là kỳ vọng lạm phát của các tác nhân trong mô hình phải phù hợp với dự báo lạm phát do chính mô hình tạo ra. Tuy nhiên, việc áp đặt yêu cầu này trong thực tế không hề đơn giản, và bước thứ hai trong phân tích của Sargent cho thấy cách thức có thể tìm ra nghiệm cho bài toán đó.

Bước thứ ba và cũng là bước cuối cùng hoàn toàn mang tính thống kê. Dữ liệu lịch sử được sử dụng để ước lượng các tham số nền tảng — những tham số không thay đổi sau khi chính sách được điều chỉnh. Nói một cách đơn giản, điều này có nghĩa là các giá trị tham số được lựa chọn sao cho mô hình có thể mô tả các sự kiện lịch sử một cách chính xác nhất có thể. Thông qua đó, ta thu được các giá trị số cho những tham số mô tả cấu trúc của nền kinh tế. Mô hình hoàn chỉnh sau đó có thể được sử dụng như một “phòng thí nghiệm”, nhằm nghiên cứu tác động của các thí nghiệm giả định khác nhau, chẳng hạn như một sự thay đổi trong chính sách tiền tệ.

Trong một loạt các bài báo được công bố vào thập niên 1970, Sargent đã chỉ ra cách xây dựng, giải và ước lượng các mô hình kinh tế vĩ mô cấu trúc. Cách tiếp cận của ông tỏ ra đặc biệt hữu ích trong phân tích chính sách kinh tế, đồng thời cũng được áp dụng rộng rãi trong các lĩnh vực khác của kinh tế lượng vĩ mô và nghiên cứu kinh tế nói chung.

Một số đóng góp của Sargent mang tính phương pháp luận thuần túy, song ông cũng đã áp dụng các phương pháp mới này vào những nghiên cứu thực nghiệm có ảnh hưởng rất lớn. Chẳng hạn, ông đã phân tích các giai đoạn siêu lạm phát trong lịch sử của nhiều quốc gia châu Âu. Ông cũng nghiên cứu diễn biến đã nêu ở trên trong thập niên 1970, khi nhiều nền kinh tế ban đầu theo đuổi chính sách lạm phát cao, rồi sau đó quay trở lại mức lạm phát thấp hơn. Sargent cho thấy rằng cách hình thành kỳ vọng của công chúng, cũng như sự hiểu biết của các ngân hàng trung ương về quá trình lạm phát, đều dựa trên quá trình học hỏi dần dần. Điều này có thể giải thích vì sao quá trình giảm lạm phát lại kéo dài trong một thời gian dài.

Sims: nhận diện và phân tích các cú sốc kinh tế vĩ mô

Christopher A. Sims chia sẻ với Thomas J. Sargent sự phê phán đối với các mô hình kinh tế lượng vĩ mô quy mô lớn từng được các nhà nghiên cứu, ngân hàng trung ương và bộ tài chính sử dụng trước đây. Trong bài viết nổi tiếng “Macroeconomics and Reality” (1980), Sims đã giới thiệu một cách tiếp cận mới để phân tích dữ liệu kinh tế vĩ mô. Ông cũng đồng quan điểm với Sargent trong việc nhấn mạnh vai trò then chốt của kỳ vọng. Sims đề xuất một phương pháp mới để nhận diện và diễn giải các cú sốc kinh tế trong dữ liệu lịch sử, đồng thời phân tích cách các cú sốc này lan truyền dần dần tới các biến số kinh tế vĩ mô khác nhau. Cách tiếp cận của ông đã có tác động rất lớn đến nghiên cứu học thuật và cũng được ứng dụng rộng rãi làm cơ sở cho việc ra quyết định trong chính sách kinh tế. Phương pháp luận của Sims cũng có thể được mô tả qua ba bước.

Ở bước thứ nhất, nhà phân tích thực hiện dự báo các biến số kinh tế vĩ mô bằng mô hình tự hồi quy vectơ (VAR - vector-autoregression model). Đây là một mô hình chuỗi thời gian thống kê tương đối đơn giản, trong đó các giá trị quan sát trong quá khứ của các biến quan tâm được sử dụng nhằm tạo ra dự báo tốt nhất có thể. Sự chênh lệch giữa dự báo và kết quả thực tế — tức sai số dự báo — của một biến cụ thể có thể được xem như một dạng cú sốc. Tuy nhiên, Sims chỉ ra rằng những sai số dự báo này không có cách diễn giải kinh tế rõ ràng.

Chẳng hạn, một thay đổi lãi suất bất ngờ có thể là phản ứng trước các cú sốc khác diễn ra đồng thời, như thất nghiệp hay lạm phát; nhưng cũng có thể là sự thay đổi độc lập với các cú sốc khác. Kiểu thay đổi độc lập này được gọi là cú sốc cơ bản (fundamental shock).

Bước thứ hai bao gồm việc trích xuất các cú sốc cơ bản mà nền kinh tế đã phải đối mặt. Đây là điều kiện tiên quyết để có thể nghiên cứu, chẳng hạn, tác động của một sự thay đổi lãi suất mang tính độc lập đối với nền kinh tế. Thực vậy, một trong những đóng góp lớn của Christopher A. Sims là làm rõ cách thức nhận diện các cú sốc cơ bản dựa trên sự hiểu biết toàn diện về cách nền kinh tế vận hành. Sims và các nhà nghiên cứu tiếp theo đã phát triển nhiều phương pháp khác nhau nhằm xác định các cú sốc cơ bản trong các mô hình VAR.

Sau khi các cú sốc cơ bản được nhận diện dựa trên dữ liệu lịch sử, bước thứ ba trong phương pháp của Sims là phân tích hàm phản ứng xung lực (impulse response analysis). Phân tích này minh họa tác động theo thời gian của các cú sốc cơ bản lên các biến số kinh tế vĩ mô.

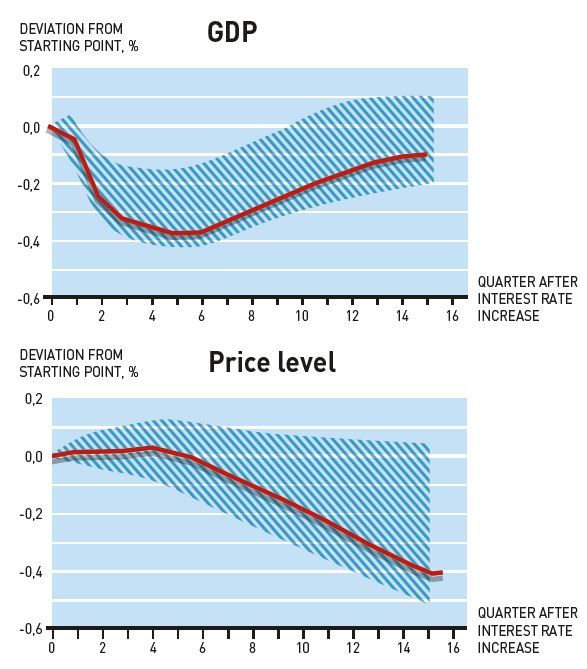

Các hình minh họa bên dưới cho thấy cách một xung lực — dưới dạng tăng lãi suất do ngân hàng trung ương ấn định — dẫn đến những phản ứng khác nhau của các biến kinh tế vĩ mô theo thời gian. Các đồ thị này được xây dựng dựa trên phân tích VAR đối với dữ liệu Hoa Kỳ giai đoạn sau Chiến tranh Thế giới thứ hai (Christiano, Eichenbaum và Evans, 1999), trong đó các cú sốc được nhận diện bằng phương pháp do Sims đề xuất.

Ví dụ trên cho thấy phản ứng của hai biến trong mô hình VAR là GDP và mức giá. GDP giảm liên tục trong vài quý sau khi lãi suất tăng và chỉ bắt đầu phục hồi sau khoảng sáu quý. Ngược lại, mức giá hầu như không bị ảnh hưởng cho đến sau sáu quý, khi giá cả bắt đầu giảm — tức là tỷ lệ lạm phát đi xuống.

Phân tích hàm phản ứng xung lực đã giúp chúng ta hiểu rõ hơn các đặc tính động của nền kinh tế vĩ mô, từ đó ảnh hưởng đến cách thức điều hành chính sách tiền tệ. Ngày nay, các ngân hàng trung ương theo đuổi mục tiêu lạm phát thường điều chỉnh lãi suất nhằm đạt được mục tiêu này trong khung thời gian từ một đến hai năm, tương ứng với độ trễ được thể hiện trong hình. Các đồ thị cũng cho thấy rằng chính sách tiền tệ thắt chặt phải đối mặt với sự đánh đổi giữa việc giảm lạm phát sau một đến hai năm và sự sụt giảm GDP ngay lập tức.

Các phân tích VAR tương tự đối với chính sách tài khóa đã chỉ ra rằng gia tăng chi tiêu công có thể bù đắp cho sự suy giảm tạm thời của chu kỳ kinh doanh. Ngày nay, mô hình VAR là công cụ không thể thiếu đối với các ngân hàng trung ương và bộ tài chính trong việc phân tích tác động của các cú sốc khác nhau đối với nền kinh tế cũng như ảnh hưởng của các biện pháp chính sách khác nhau.

Nghiên cứu kinh tế vĩ mô thực nghiệm hiện nay

Phân tích chuỗi thời gian kinh tế vĩ mô dựa trên dữ liệu lịch sử của Thomas J. Sargent đã mở ra một lĩnh vực nghiên cứu phong phú trong kinh tế vĩ mô và mang lại nhiều hiểu biết mới về cách thức vận hành của chính sách kinh tế. Nghiên cứu của Christopher A. Sims, bắt đầu muộn hơn đôi chút, cũng đã tạo ra ảnh hưởng đặc biệt to lớn, không chỉ trong kinh tế vĩ mô mà còn trong nhiều lĩnh vực nghiên cứu khác. Ngày nay, các hướng nghiên cứu được truyền cảm hứng từ những đóng góp của Sargent và Sims có nhiều điểm tương đồng. Trong nghiên cứu hiện đại, nghiệm của các mô hình được xây dựng theo phương pháp của Sargent thường được biểu diễn dưới dạng hệ VAR và được đánh giá bằng phân tích hàm phản ứng xung lực.

Các chiến lược thực nghiệm do Sargent và Sims đề xuất có thể so sánh và đối chiếu với nhau. Để nghiên cứu tác động của những thay đổi chính sách mang tính hệ thống đối với nền kinh tế, phương pháp của Sargent đòi hỏi những giả định cụ thể về cấu trúc của nền kinh tế — những giả định có thể gây tranh luận. Trong khi đó, các giả định nền tảng của mô hình VAR lại tổng quát hơn và có thể áp dụng cho một phạm vi rộng các mô hình kinh tế. Do vậy, các nhà nghiên cứu có thể lựa chọn phương pháp tùy theo mục đích ứng dụng. Khi có hiểu biết chi tiết về cấu trúc của nền kinh tế, phương pháp của Sargent có thể được ưu tiên, đặc biệt vì nó cho phép thực hiện phân tích phản thực (counterfactual) đối với các thay đổi chính sách kinh tế có hệ thống. Ngược lại, khi hiểu biết về lĩnh vực nghiên cứu chưa đủ chính xác, phương pháp của Sims có thể an toàn hơn.

Nhờ những đóng góp khoa học của Sargent và Sims, nghiên cứu kinh tế vĩ mô cũng như phân tích chính sách kinh tế đã đạt được những bước tiến vượt bậc. Các công trình kết hợp của hai ông tạo thành nền tảng vững chắc cho phân tích kinh tế vĩ mô hiện đại. Thật khó có thể hình dung nghiên cứu ngày nay sẽ ra sao nếu thiếu đi nền tảng này.

Tài liệu tham khảo và tài liệu đọc thêm

https://www.nobelprize.org/prizes/economic-sciences/2011/popular-information/

https://www.nobelprize.org/uploads/2018/06/advanced-economicsciences2011-1.pdf

Fernández-Villaverde, Jesús and Juan F. Rubio-Ramírez (2010) Structural vector autoregressions, The New Palgrave Dictionary of Economics, 2nd Edition, Eds. S.N. Durlauf and L.E. Blume, Palgrave Macmillan.

Piazzesi, Monika (2008) Rational expectations models, estimation of, The New Palgrave Dictionary of Eco- nomics, 2nd Edition, Eds. S.N. Durlauf and L.E. Blume, Palgrave Macmillan.

Sargent, T. J. (2008) Rational expectations, The New Palgrave Dictionary of Economics, 2nd Edition, Eds. S.N. Durlauf and L.E. Blume, Palgrave Macmillan.

Zha, Tao (2008) Vector autoregressions, The New Palgrave Dictionary of Economics, 2nd Edition, Eds. S.N. Durlauf and L.E. Blume, Palgrave Macmillan.