Năm 2013

(Nội dung chủ yếu được dịch từ trang Webhttps://www.nobelprize.org/prizes/economic-sciences/2013/popular-information/ )

Giải Nobel Kinh tế 2013

Giải thưởng Sveriges Riksbank về Khoa học Kinh tế tưởng nhớ Alfred Nobel năm 2013 được trao chung cho Eugene F. Fama, Lars Peter Hansen và Robert J. Shiller

“vì những phân tích thực nghiệm của họ về giá tài sản.”

"for their empirical analysis of asset prices"Những người đoạt giải

Eugene F. Fama

Eugene F. Fama, sinh ngày 14 tháng 2 năm 1939 tại Boston, bang Massachusetts, Hoa Kỳ, là một trong những nhà kinh tế học có ảnh hưởng sâu rộng nhất trong lĩnh vực tài chính học hiện đại. Tại thời điểm được trao Giải Nobel Kinh tế năm 2013, ông đang công tác tại Đại học Chicago, nơi ông đã gắn bó trong suốt toàn bộ sự nghiệp học thuật của mình.

Eugene Fama theo học tại Đại học Tufts ở khu vực Medford/Somerville, gần Boston, trước khi tiếp tục con đường nghiên cứu tại Đại học Chicago. Năm 1964, ông nhận bằng Tiến sĩ Kinh tế học tại đây. Kể từ đó, Đại học Chicago trở thành “ngôi nhà học thuật” của ông, nơi ông không chỉ giảng dạy mà còn xây dựng nên một trường phái nghiên cứu có ảnh hưởng toàn cầu trong tài chính và kinh tế học.

Các nghiên cứu của Eugene Fama tập trung vào việc lý giải sự biến động của giá cổ phiếu, một hiện tượng thường được xem là biểu tượng của sự phát triển và biến động kinh tế. Ngay từ những năm 1960, ông đã đưa ra một phát hiện mang tính cách mạng: giá cổ phiếu không thể dự đoán chính xác trong ngắn hạn, bởi thông tin mới được phản ánh gần như ngay lập tức vào giá cả. Từ đó, ông phát triển Giả thuyết Thị trường Hiệu quả (Efficient Market Hypothesis – EMH), cho rằng thị trường tài chính hoạt động đủ hiệu quả để không ai có thể liên tục “đánh bại thị trường” chỉ dựa trên thông tin sẵn có.

Ảnh hưởng của Eugene Fama không chỉ dừng lại trong phạm vi học thuật. Những kết quả nghiên cứu của ông đã tác động mạnh mẽ đến thực tiễn đầu tư, đặc biệt là sự ra đời và phát triển của quỹ đầu tư chỉ số (index funds) – một hình thức đầu tư thụ động dựa trên niềm tin rằng việc theo sát thị trường nói chung hiệu quả hơn so với cố gắng chọn lọc cổ phiếu riêng lẻ. Ngày nay, chiến lược đầu tư này đã trở thành nền tảng của thị trường tài chính toàn cầu

Lars Peter Hansen

Lars Peter Hansen, sinh ngày 26 tháng 10 năm 1952 tại Urbana, bang Illinois, Hoa Kỳ, là nhà kinh tế học đoạt Giải Nobel Kinh tế năm 2013, tại thời điểm đó đang công tác tại Đại học Chicago. Ông được biết đến rộng rãi nhờ những đóng góp mang tính nền tảng về phương pháp thống kê và kinh tế lượng, đặc biệt trong việc kiểm định các mô hình kinh tế và tài chính.

Lars Peter Hansen sinh ra tại Champaign, Illinois, và theo học tại Utah State University ở Logan, nơi cha ông là giáo sư hóa sinh. Sau đó, ông tiếp tục con đường nghiên cứu tại Đại học Minnesota (Minneapolis–St Paul) và nhận bằng Tiến sĩ năm 1978. Trong giai đoạn 1978–1981, ông giảng dạy và nghiên cứu tại Đại học Carnegie Mellon ở Pittsburgh, trước khi chuyển đến Đại học Chicago, nơi ông gắn bó lâu dài và xây dựng sự nghiệp học thuật xuất sắc. Ông đã lập gia đình và có một người con trai.

Các đóng góp của Lars Peter Hansen gắn liền với những tranh luận trung tâm trong kinh tế học tài chính. Trong khi Eugene F. Fama chỉ ra rằng giá cổ phiếu không thể dự đoán trong ngắn hạn, và Robert J. Shiller phát hiện rằng giá cổ phiếu có thể dự đoán được trong dài hạn, thì câu hỏi đặt ra là: làm thế nào để kiểm định các lý thuyết này một cách chặt chẽ bằng dữ liệu thực nghiệm?

Năm 1982, Lars Peter Hansen đã phát triển một phương pháp thống kê mang tính đột phá để kiểm định các mô hình kinh tế trong bối cảnh thông tin không hoàn hảo và dữ liệu phức tạp. Phương pháp này cho phép đánh giá xem các mô hình lý thuyết có thực sự phù hợp với dữ liệu quan sát hay không, và đã chỉ ra rằng kết quả của Shiller không thể được giải thích đầy đủ bằng các mô hình đang thịnh hành vào thời điểm đó. Qua đó, Hansen góp phần thúc đẩy sự phát triển của những mô hình tài chính mới, tinh vi và thực tế hơn.

Ngày nay, phương pháp của Lars Peter Hansen đã trở thành công cụ chuẩn mực, được sử dụng rộng rãi trong hầu hết các lĩnh vực của nghiên cứu kinh tế học hiện đại, không chỉ trong tài chính mà còn trong kinh tế vĩ mô, kinh tế học lao động và nhiều lĩnh vực khác. Với vai trò cung cấp “ngôn ngữ phương pháp” để đối thoại giữa lý thuyết và dữ liệu, Lars Peter Hansen được xem là mắt xích không thể thiếu trong bộ ba Nobel 2013, kết nối những phát hiện tưởng chừng đối lập của Fama và Shiller thành một bức tranh khoa học thống nhất.

Robert J. Shiller

Robert J. Shiller, sinh ngày 29 tháng 3 năm 1946 tại Detroit, bang Michigan, Hoa Kỳ, là nhà kinh tế học đoạt Giải Nobel Kinh tế năm 2013. Tại thời điểm được trao giải, ông đang công tác tại Đại học Yale, New Haven, bang Connecticut. Ông được biết đến rộng rãi nhờ các nghiên cứu mang tính đột phá về sự biến động của giá tài sản, bong bóng tài chính và tính phi hiệu quả của thị trường.

Robert Shiller lớn lên trong một gia đình có truyền thống kỹ thuật, với cha là kỹ sư. Ông theo học tại Kalamazoo College (Michigan) và sau đó là Đại học Michigan ở Ann Arbor, trước khi chuyển sang Viện Công nghệ Massachusetts (MIT) tại Cambridge, nơi ông nhận bằng Tiến sĩ Kinh tế học năm 1972. Trong sự nghiệp học thuật của mình, Shiller từng giảng dạy và nghiên cứu tại Đại học Pennsylvania, Đại học Minnesota, Trường Kinh tế London (LSE) và Cục Nghiên cứu Kinh tế Quốc gia Hoa Kỳ (NBER). Từ năm 1982, ông gắn bó lâu dài với Đại học Yale.

Các nghiên cứu của Robert Shiller tập trung vào việc lý giải sự lên xuống của giá cổ phiếu, vốn thường được xem là tấm gương phản chiếu của sự phát triển kinh tế. Trong khi Eugene F. Fama đã chỉ ra rằng giá cổ phiếu không thể dự đoán trong ngắn hạn, thì vào đầu những năm 1980, Shiller lại phát hiện rằng giá cổ phiếu có thể dự đoán được trong dài hạn, chẳng hạn trong khoảng thời gian vài năm. Một kết quả quan trọng trong nghiên cứu của ông là nhận định rằng giá cổ phiếu biến động mạnh hơn nhiều so với cổ tức doanh nghiệp – điều trái ngược với quan điểm chi phối lúc bấy giờ.

Từ những phát hiện này, Shiller đi đến kết luận rằng thị trường tài chính không hoàn toàn hiệu quả. Quan điểm này đã đặt ra thách thức trực tiếp đối với Giả thuyết Thị trường Hiệu quả và mở đường cho sự phát triển của tài chính học hành vi. Các công trình của ông không chỉ có ảnh hưởng lớn trong giới học thuật mà còn đóng vai trò quan trọng trong việc hiểu và cảnh báo các bong bóng tài sản, góp phần nâng cao nhận thức của công chúng và nhà hoạch định chính sách về những rủi ro tiềm ẩn trong hệ thống tài chính.

Nội dung nghiên cứu của giải Nobel Kinh tế 2013

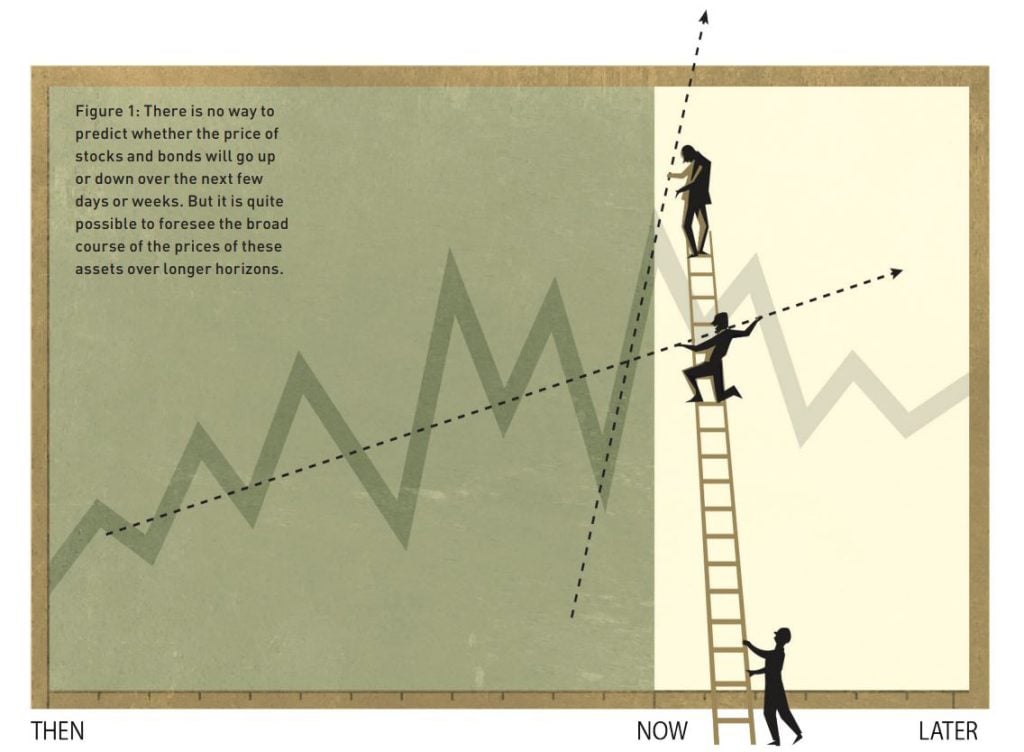

Không có cách nào để dự đoán liệu giá cổ phiếu và trái phiếu sẽ tăng hay giảm trong vài ngày hoặc vài tuần tới. Tuy nhiên, việc dự báo xu hướng chung của giá các tài sản này trong những khoảng thời gian dài hơn, chẳng hạn như ba đến năm năm tới, là hoàn toàn có thể. Những phát hiện này – thoạt nhìn có vẻ vừa bất ngờ vừa mâu thuẫn – đã được phát hiện và phân tích bởi các nhà kinh tế học đoạt giải năm nay: Eugene F. Fama, Lars Peter Hansen và Robert J. Shiller.

Nhận diện xu hướng trên thị trường tài sản - Trendspotting in asset markets

Fama, Hansen và Shiller đã phát triển những phương pháp mới để nghiên cứu giá tài sản và áp dụng chúng trong việc phân tích dữ liệu chi tiết về giá cổ phiếu, trái phiếu và các loại tài sản khác. Các phương pháp này đã trở thành công cụ chuẩn mực trong nghiên cứu học thuật, và những hiểu biết mà họ mang lại không chỉ định hướng cho sự phát triển của lý thuyết, mà còn cung cấp chỉ dẫn quan trọng cho hoạt động đầu tư chuyên nghiệp. Mặc dù chúng ta vẫn chưa hiểu đầy đủ cách thức hình thành giá tài sản, các nghiên cứu của những nhà khoa học đoạt giải đã phát hiện ra nhiều quy luật quan trọng, giúp chúng ta tiến gần hơn tới những lời giải thích tốt hơn.

Hành vi của giá tài sản có ý nghĩa then chốt đối với nhiều quyết định quan trọng, không chỉ đối với các nhà đầu tư chuyên nghiệp mà còn đối với phần lớn mọi người trong đời sống hằng ngày. Việc lựa chọn hình thức tiết kiệm – dưới dạng tiền mặt, tiền gửi ngân hàng, cổ phiếu, hay thậm chí là nhà ở – phụ thuộc vào cách mỗi người đánh giá rủi ro và lợi suất gắn với các hình thức tiết kiệm khác nhau. Giá tài sản cũng có vai trò nền tảng đối với kinh tế vĩ mô, vì chúng cung cấp thông tin then chốt cho các quyết định kinh tế quan trọng liên quan đến tiêu dùng và đầu tư vào tư bản vật chất, như nhà xưởng và máy móc.

Mặc dù giá tài sản thường có vẻ phản ánh khá tốt các giá trị nền tảng, lịch sử lại cho thấy những ví dụ điển hình đi ngược lại, thường được gọi là bong bóng và sụp đổ (bubbles and crashes). Việc định giá sai tài sản có thể góp phần gây ra khủng hoảng tài chính, và như cuộc suy thoái toàn cầu gần đây đã minh họa, những cuộc khủng hoảng này có thể gây tổn hại nghiêm trọng cho toàn bộ nền kinh tế. Ngày nay, định giá tài sản thực nghiệm là một trong những phân ngành lớn và năng động nhất của kinh tế học.

Khả năng dự đoán…

Khả năng dự đoán giá tài sản có mối liên hệ chặt chẽ với cách thức thị trường vận hành, và đó là lý do vì sao các nhà nghiên cứu đặc biệt quan tâm đến vấn đề này. Nếu thị trường hoạt động hiệu quả, thì giá cả gần như không thể dự đoán được. Nhận định này thoạt nghe có vẻ nghịch lý, nhưng hãy xét ví dụ sau: giả sử các nhà đầu tư có thể dự đoán rằng một cổ phiếu nào đó sẽ tăng mạnh trong năm tới. Khi đó, họ sẽ mua cổ phiếu ngay lập tức, đẩy giá lên cao cho đến mức mà cổ phiếu không còn hấp dẫn để mua nữa. Kết quả còn lại là một mô hình giá không thể dự đoán, với các biến động ngẫu nhiên phản ánh sự xuất hiện của những thông tin mới. Theo thuật ngữ chuyên môn, khi đó giá tài sản tuân theo một “bước đi ngẫu nhiên” (random walk).

Tuy nhiên, vẫn có những lý do khiến giá cả thể hiện một mức độ dự đoán nhất định, ngay cả trong một thị trường vận hành tốt. Yếu tố then chốt là rủi ro. Các tài sản rủi ro kém hấp dẫn hơn đối với nhà đầu tư, vì vậy về trung bình, một tài sản rủi ro cần mang lại lợi suất cao hơn. Lợi suất cao hơn của tài sản rủi ro đồng nghĩa với việc giá của nó có thể được dự đoán sẽ tăng nhanh hơn so với các tài sản an toàn. Do đó, để phát hiện sự vận hành kém hiệu quả của thị trường, cần phải có một khái niệm rõ ràng về mức bù đắp rủi ro hợp lý.

Vì thế, vấn đề khả năng dự đoán và vấn đề lợi suất “bình thường” dùng để bù đắp rủi ro có mối liên hệ chặt chẽ với nhau. Ba nhà khoa học đoạt giải đã chỉ ra cách tách bạch hai vấn đề này và phân tích chúng theo hướng thực nghiệm.

… không tồn tại trong ngắn hạn … (… is absent in the short run …)

Có nhiều cách tiếp cận khác nhau để nghiên cứu khả năng dự đoán. Một cách là xem xét liệu giá tài sản trong vài ngày hoặc vài tuần trước đó có thể được sử dụng để dự đoán giá ngày mai hay không. Câu trả lời là không. Sau một khối lượng lớn các nghiên cứu thống kê cẩn trọng do Eugene F. Fama thực hiện vào những năm 1960, cộng đồng nghiên cứu hiện nay thống nhất rằng giá trong quá khứ hầu như không có giá trị trong việc dự đoán lợi suất trong tương lai rất gần.

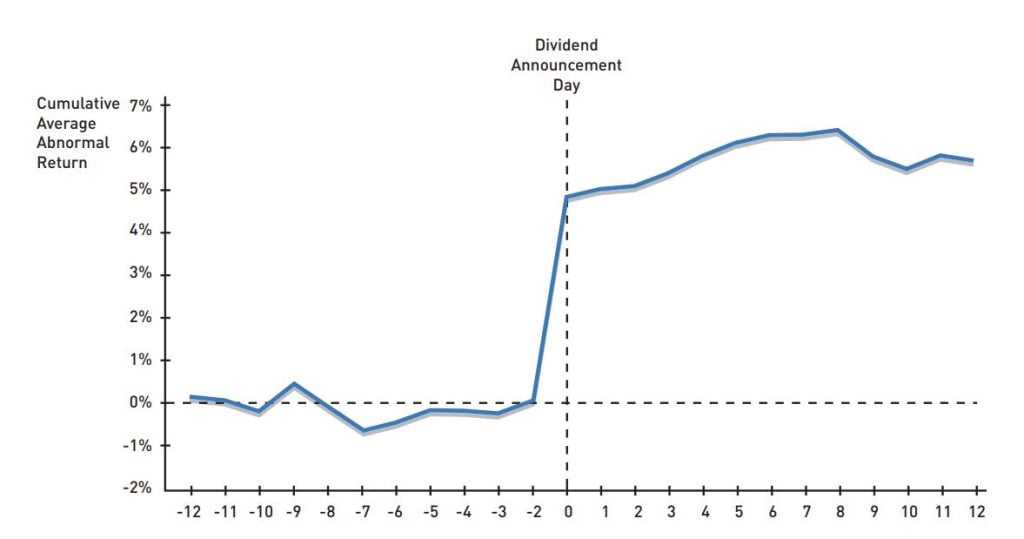

Một cách tiếp cận khác là xem xét cách giá cả phản ứng với thông tin. Trong một nghiên cứu kinh điển, Fama, Fisher, Jensen và Roll (1969) đã phân tích biến động giá cổ phiếu sau các tin tức về chia tách cổ phiếu (stock splits). Trái với kỳ vọng ban đầu, họ phát hiện rằng thị trường dường như hấp thụ thông tin rất nhanh chóng. Nếu giá cổ phiếu của doanh nghiệp phản ứng chậm chạp trước tin tức, thì quỹ đạo giá sau đó sẽ có thể dự đoán được. Tuy nhiên, các nhà nghiên cứu không tìm thấy mô hình như vậy.

Nghiên cứu này nhanh chóng được nối tiếp bởi nhiều công trình khác, xem xét các loại sự kiện khác nhau và xác nhận kết quả ban đầu: sau phản ứng ban đầu trước một sự kiện thông tin, giá cổ phiếu trở nên cực kỳ khó dự đoán.

Một hệ quả của những biến động quá mức trong giá cổ phiếu là tỷ lệ giá so với cổ tức cao trong một năm thường sẽ được theo sau bởi sự sụt giảm của giá so với cổ tức trong những năm tiếp theo, và ngược lại. Điều này có nghĩa là lợi suất có xu hướng tuân theo một mô hình có thể dự đoán được trong dài hạn.

Shiller cùng với các cộng sự đã chứng minh khả năng dự đoán này không chỉ trong thị trường cổ phiếu mà còn trong thị trường trái phiếu, và các nhà nghiên cứu khác sau đó cũng đã xác nhận phát hiện này tại nhiều thị trường khác.

Diễn giải theo mô hình nhà đầu tư duy lý - Rational-investor model interpretations

Khả năng dự đoán lợi suất tài sản trong dài hạn nên được diễn giải như thế nào? Một cách tiếp cận là dựa trên lý thuyết thông thường, theo đó các nhà đầu tư tính toán một cách duy lý giá trị của tài sản. Vì vậy, giá trị của một tài sản phải dựa trên dòng thanh toán mà nó được kỳ vọng sẽ tạo ra trong tương lai. Một giả định hợp lý là các khoản thanh toán này được chiết khấu – nói cách khác, các khoản thu trong tương lai xa có trọng số thấp hơn so với các khoản thu gần hơn.

Trong nghiên cứu ban đầu của mình, Shiller giả định hệ số chiết khấu là không đổi, và ông đi đến kết luận rằng việc dung hòa các biến động giá quá mức với lý thuyết là rất khó khăn. Tuy nhiên, có khả năng mức chiết khấu thay đổi theo thời gian. Nếu đúng như vậy, thì ngay cả những dòng cổ tức tương đối ổn định cũng có thể khiến giá cổ phiếu biến động mạnh. Nhưng tại sao mức chiết khấu lại thay đổi theo thời gian? Và vì sao sự thay đổi đó lại có thể giải thích được những biến động giá lớn đến như vậy?

Để trả lời những câu hỏi này, cần có một mô hình lý thuyết liên kết giá tài sản với các quyết định tiết kiệm và chấp nhận rủi ro của những cá nhân duy lý. Mô hình cơ bản và nổi tiếng nhất là Mô hình định giá tài sản vốn dựa trên tiêu dùng (Consumption Capital Asset Pricing Model – CCAPM), được phát triển vào thập niên 1970 bởi nhiều nhà nghiên cứu. Mặc dù được thiết lập vững chắc về mặt lý thuyết, mô hình này đã rất khó kiểm định trong nhiều năm.

Năm 1982, Lars Peter Hansen đã giới thiệu một phương pháp thống kê mang tính đột phá, gọi là Phương pháp Moment Tổng quát (Generalized Method of Moments – GMM), đặc biệt phù hợp để xử lý những đặc điểm riêng của dữ liệu giá tài sản. Hansen sau đó đã sử dụng GMM để kiểm định xem dữ liệu lịch sử về giá cổ phiếu có phù hợp với dạng chuẩn của CCAPM hay không. Ông phát hiện rằng mô hình này phải bị bác bỏ, bởi nó không thể giải thích được dữ liệu. Kết quả này đã xác nhận những phát hiện ban đầu của Shiller: giá tài sản biến động quá mạnh, ngay cả khi cho phép tỷ lệ chiết khấu thay đổi theo thời gian như hàm ý từ CCAPM.

Sự thất bại của dạng cơ bản của CCAPM – vốn cũng được nhiều nhà nghiên cứu khác xác nhận – đã khơi nguồn cho làn sóng phát triển lý thuyết mới và nghiên cứu thực nghiệm mới. Một hướng nghiên cứu tập trung vào việc cải thiện cách đo lường rủi ro và thái độ đối với rủi ro. Dòng nghiên cứu này phát triển các mở rộng lý thuyết của CCAPM, nhấn mạnh rằng trong những giai đoạn kinh tế xấu, nhà đầu tư có thể nhạy cảm với rủi ro hơn rất nhiều so với giả định trong mô hình cơ bản. Sự kết hợp giữa lý thuyết mới và kiểm định thực nghiệm dựa trên GMM không chỉ có ảnh hưởng lớn trong nghiên cứu định giá tài sản, mà còn mang lại nhiều hiểu biết mới về hành vi con người nói chung.

Diễn giải theo mô hình hành vi - Behavioral model interpretations

Một cách tiếp cận khác để diễn giải khả năng dự đoán trong dài hạn là từ bỏ giả định về các nhà đầu tư hoàn toàn duy lý. Việc vượt ra khỏi giả định này đã mở ra một lĩnh vực nghiên cứu mới, được gọi là tài chính học hành vi (behavioral finance). Trong cách tiếp cận này, những kỳ vọng sai lệch đóng vai trò trung tâm: giá tài sản cao có thể phản ánh sự đánh giá quá mức các dòng thanh toán trong tương lai. Nói cách khác, sự lạc quan thái quá hoặc các cơ chế tâm lý khác có thể giúp giải thích vì sao giá tài sản lệch khỏi các giá trị nền tảng.

Một thách thức lớn đối với cách tiếp cận hành vi là giải thích vì sao các nhà đầu tư duy lý hơn lại không loại bỏ được những biến động giá quá mức bằng cách đặt cược ngược lại với các nhà đầu tư kém duy lý hơn. Một câu trả lời thường được đưa ra là các nhà đầu tư duy lý có thể phải đối mặt với những ràng buộc thể chế, chẳng hạn như hạn chế tín dụng, khiến họ không thể hành động ngược thị trường trên quy mô đủ lớn.

Vì vậy, cách tiếp cận hành vi mới tập trung vào các ràng buộc thể chế và xung đột lợi ích, trong khi cách tiếp cận duy lý mới tập trung vào rủi ro và thái độ đối với rủi ro. Mỗi cách tiếp cận đều mang lại những hiểu biết quan trọng, và khi kết hợp lại, chúng đã đóng góp đáng kể vào việc giải thích độ biến động và khả năng dự đoán trong dài hạn của thị trường tài sản.

Mặt cắt ngang của lợi suất tài sản - The cross-section of asset returns

Các nghiên cứu thực nghiệm được thảo luận cho đến nay chủ yếu xem xét sự khác biệt của lợi suất tài sản theo thời gian. Một câu hỏi quan trọng có liên quan là sự khác biệt về lợi suất giữa các loại tài sản. Nói ngắn gọn: việc chọn cổ phiếu (stockpicking) có mang lại lợi ích hay không? Nếu có, thì nhà đầu tư nên dựa vào những yếu tố nào để chọn cổ phiếu?

Mô hình Định giá Tài sản vốn cổ điển (Capital Asset Pricing Model – CAPM) cung cấp một khuôn khổ để đánh giá sự khác biệt về lợi suất giữa các cổ phiếu. CAPM dự đoán rằng những cổ phiếu có lợi suất cao khi lợi suất chung của thị trường cao sẽ, trung bình, mang lại lợi suất cao hơn như một khoản bù đắp rủi ro. Ngược lại, những cổ phiếu có lợi suất cao khi lợi suất chung của thị trường thấp sẽ có lợi suất trung bình thấp hơn. Các cổ phiếu này có thể được sử dụng như công cụ phòng ngừa rủi ro (hedges), và vì vậy hấp dẫn đối với nhà đầu tư ngại rủi ro, ngay cả khi chúng không mang lại lợi suất trung bình cao.

Eugene Fama đã phát triển các phương pháp để kiểm định liệu mức độ tương quan của một cổ phiếu với thị trường có thực sự là yếu tố then chốt dự báo lợi suất tương lai hay không. Ông cùng các nhà nghiên cứu khác phát hiện rằng điều này không đúng, bởi vì những yếu tố khác quan trọng hơn nhiều trong việc dự báo lợi suất. Cụ thể, “quy mô” của cổ phiếu (tổng giá trị thị trường của doanh nghiệp) và “tỷ lệ giá trị sổ sách trên giá trị thị trường” (book-to-market ratio) có sức giải thích lớn: các doanh nghiệp quy mô lớn, hoặc các doanh nghiệp có tỷ lệ book-to-market thấp, thường có lợi suất trung bình thấp hơn trong tương lai.

Phát hiện này tương tự với kết quả của Shiller về khả năng dự đoán trong dài hạn. Cũng như việc mức định giá chung của cổ phiếu thấp so với cổ tức dự báo lợi suất tương lai cao, thì các cổ phiếu giá trị (value stocks) – tức những cổ phiếu có tỷ lệ book-to-market cao – có xu hướng mang lại lợi suất cao hơn so với các cổ phiếu có tỷ lệ book-to-market thấp.

Vì sao những yếu tố bổ sung này lại giúp giải thích giá cổ phiếu, trái với mô hình CAPM một nhân tố tiêu chuẩn? Một lần nữa, một số cách giải thích dựa trên hành vi của nhà đầu tư duy lý, trong khi các cách tiếp cận khác dựa trên các mô hình hành vi. Nhờ những nghiên cứu chuyên sâu trong lĩnh vực này của Fama và nhiều nhà nghiên cứu khác, các đặc tính mặt cắt ngang của giá tài sản ngày nay đã được hiểu rõ hơn rất nhiều so với cách đây ba thập kỷ.

Tác động đối với thực tiễn đầu tư…

Các công trình của những nhà khoa học đoạt giải không chỉ ảnh hưởng đến nghiên cứu học thuật mà còn tác động mạnh mẽ đến thực tiễn thị trường. Việc nhận ra rằng thị trường cổ phiếu rất khó dự đoán trong ngắn hạn, và rằng việc lựa chọn cổ phiếu (stock-picking) là hết sức khó khăn cả trong ngắn hạn lẫn dài hạn, đã dẫn đến việc đánh giá kỹ lưỡng hiệu quả hoạt động của các quỹ tương hỗ. Phần lớn các nghiên cứu cho thấy các quỹ tương hỗ không tạo ra được lợi suất dương vượt trội so với mức có thể giải thích bằng rủi ro mà họ chấp nhận; khi tính đến phí quản lý quỹ, hoạt động quản lý tài sản của các quỹ này thường mang lại lợi suất vượt trội âm. Sự phát triển mạnh mẽ gần đây của các quỹ chỉ số (index funds) – những quỹ thu thập toàn bộ cổ phiếu trong danh mục được quản lý thụ động – chính là hệ quả trực tiếp của những nhận thức này. Hơn nữa, một số ít các quỹ chuyên biệt thành công mà ta quan sát được thường dựa trên các nhân tố mới – như quy mô (size) và tỷ lệ giá trị sổ sách trên giá trị thị trường (book-to-market) – vốn được đưa vào phiên bản mở rộng của CAPM.

Các nghiên cứu sự kiện (event studies) không chỉ cung cấp thông tin về khả năng dự đoán (hoặc sự thiếu vắng khả năng dự đoán) của thị trường, mà còn cho phép ước lượng cách thị trường đánh giá các hành động như chia tách cổ phiếu, phát hành cổ phiếu, hay các đề nghị thâu tóm. Những thông tin này có giá trị lớn cho đánh giá hiệu quả hoạt động và cho các doanh nghiệp đang cân nhắc có nên thực hiện những hành động như vậy hay không.

Cách tiếp cận hành vi cũng đã có tác động trực tiếp đến thực tiễn. Robert Shiller từ rất sớm đã gợi ý rằng những rủi ro quan trọng mà nhà đầu tư phải đối mặt đôi khi rất khó đo lường, và do đó không thể được bảo hiểm bằng các công cụ thị trường hiện có. Chỉ số giá nhà Case–Shiller được xây dựng nhằm giúp nhà đầu tư đánh giá xu hướng và biến động của giá nhà, cũng như thiết kế các tài sản tài chính để phòng ngừa rủi ro trước biến động giá.

… và đối với nghiên cứu khoa học - … and on research

Những phát hiện về khả năng dự đoán là hết sức ấn tượng và tiếp tục tạo ra một khối lượng lớn các nghiên cứu tiếp nối, được đặc trưng bởi sự tương tác hiệu quả giữa nghiên cứu thực nghiệm và phát triển lý thuyết. Mối quan tâm đối với tài chính và định giá tài sản phần lớn bắt nguồn từ những câu hỏi nền tảng: độ biến động của thị trường(market volatility) phản ánh đến mức nào việc thị trường hoạt động chưa thực sự hiệu quả, và những biện pháp chính sách nào có thể được áp dụng để hạn chế các hệ quả bất lợi?

Những phát hiện ban đầu – như khó khăn trong việc dự đoán giá trong ngắn hạn và phản ứng giá nhanh chóng, chính xác trong các nghiên cứu sự kiện – cho thấy rằng ít nhất một điều kiện cơ bản của hiệu quả thị trường đã được thỏa mãn. Tuy nhiên, các kết quả sau này về khả năng dự đoán trong dài hạn chắc chắn đã làm thay đổi niềm tin trước đây của nhiều nhà nghiên cứu.

Hiện vẫn còn quá sớm để khẳng định khả năng dự đoán phản ánh đến mức nào những dao động tự nhiên về mức độ và cách (duy lý) nhận thức rủi ro, và đến mức nào là định giá sai (mispricing). Việc hiểu rõ cách thức định giá sai của tài sản hình thành, cũng như khi nào và vì sao thị trường tài chính không phản ánh hiệu quả thông tin sẵn có, là một trong những nhiệm vụ quan trọng nhất của nghiên cứu trong tương lai.

Các câu trả lời có thể phụ thuộc mạnh mẽ vào bối cảnh cụ thể và các thiết chế thể chế, nhưng chắc chắn sẽ vô cùng giá trị đối với các nhà hoạch định chính sách cũng như những người thực hành trong thị trường.

Tài liệu tham khảo và tài liệu đọc thêm

- https://www.nobelprize.org/prizes/economic-sciences/2013/popular-information/

- https://www.nobelprize.org/uploads/2013/10/advanced-economicsciences2013.pdf

Eugene Fama - Fama, E.F. (2011), “My life in finance”, Annual Review of Financial Economics 3, 1-15. - Fama, E.F. (1970), “Efficient capital markets: a review of theory and empirical work”, Journal of Finance 25, 383-417. - Fama, E.F. (1991), “Efficient capital markets II,” Journal of Finance 46, 1575-1618.

Lars-Peter Hansen - Ghysels, E., A. Hall and L.P. Hansen (2002), “Interview with Lars Peter Hansen”, Journal of Business & Economic Statistics 20 442-447. - Lars Peter Hansen (2008), “Generalized method of moments estimation”, in S.N.Durlauf and L.E. Blume (eds.), The New Palgrave Dictionary of Economics, Second Edition.

Robert Shiller - Campbell, J.Y. and R.J. Shiller (2007), “Robert Shiller interviewed by John Campbell”, ch. 11 in P.A. Samuelson and W.A. Barnett, Inside the Economist’s Mind: Conversations with Eminent Economists, Blackwell/Wiley. - Shiller, R.J. (2000), Irrational Exuberance, Princeton University Press.